小糸製作所(7276)が来年3月末までに最大500億円を上限とする自社株買いを発表した。(日経新聞)

これは発行済株式総数の10%超に及ぶものであり、株価に対する上昇圧力は強く、3月29日は+500円、ストップ高となっている。

このニュースと、JTなど一般的に高配当株と言われている銘柄の、配当金や自社株買いに対するキャッシュアウトは会社経営(BS面)にどの程度の影響をもたらしているのか、またそういった企業に共通する点は何があるか興味があったので、まずは小糸製作所から分析を行なってみることとした。

調査結果は以下の通りになったので、参考になればしていただきたい。

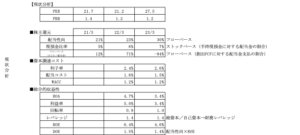

まず、実績情報は次のとおりである。

売上高は毎期成長、ただしFCFは成長鈍化傾向にある。ただし有利子負債がほぼ0に等しい。

次に、現状分析を行なった結果が次のとおりである。

PERは20超、PBRは1をすでに超えている。

フロー(PL面)自体は強く成長しているわけではないが、当社において特徴的なのが、手持現預金に対する配当金支払額の比率の低さである。手持現預金に対し毎期配当金の支払比率は5〜7%程度の支出で抑えられている。また有利子負債も少ないことから、金融費用も少なく資本調達コストは業界水準で見てもかなり低く抑えられているのではないだろうか。

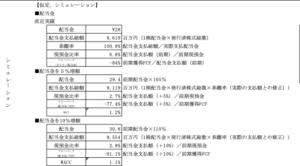

次に、仮定、シミュレーションを行った結果が次のとおりである。

→配当金を5%増額させた場合、10%増額させた場合、現預金の10%を自社株買いに費やした場合の試算を行なってみた。

配当金を10%増額させた場合でも、現預金に占める割合は3%とかなり低く、株主還元に対する余力は十分にあるものと評価できる。何より現預金の保有残高が3,150億円と盤石である。

今回の株主還元策は、十分すぎる量の現預金の取り崩しを背景とした施策であるものと考えられる。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

以上より、小糸製作所のような十分すぎる現預金量を持つ企業の評価点、そして投資の際に考慮すべき点を、以下の通りまとめ、今回の記事を終えることとしたい。

【小糸製作所モデル】

①株主還元の視点・・・配当性向が直近で30%を超えている

②自己資本調達(維持)コストが極端に少ない・・・現預金に対する配当金の支払金額が10%未満

③有利子負債が少ない・・・借入金がない、有利子負債が総資産の10%以下

④成長企業・・・売上高が上昇傾向にある

⑤株主からの着目度合いの視点・・・株主の着目を集めている(目安として1ヶ月前の株価より10%以上上昇している、もしくは出来高での評価も良)

コメント